近期豪宅成交大增,個別單位的成交價更創了歷史新高。據說,很多這類高價成交,買家都來自內地。

我本來已甚少參與前線的營銷工作,沒有太多的機會直接接觸客人。最近剛好有個曾聽過我課的學生來港,透過我屬下的員工作了一些投資,他還特地約我出來一。

我問他,為何這麼高的價錢還要在香港買樓?不是說投資大陸的房地產前境會比香港好嗎?

他說:如果純看升值機會,買大陸樓可能勝過香港。但若是論投資所獲的保障,投在香港樓市應該遠好過投在大陸。

我這位「學生」,在內地的人物關係不錯,我以前在內地工作遇到阻滯也會找他幫忙。像他那樣「吃得開」的人,留在大陸投資,應比外來的香港人有優勢,想不到當很多香港人都想去大陸投資時,他竟選擇來香港投資!

他說,他之所以喜歡把資金投放在香港,是因為香港有法治,不用靠有權勢的人照顧,在法律面前一樣會得到公平對待。這一點令他覺得在香港的投資很有保障。

據這位朋友說:正因為他的人際網絡比較闊,他接觸到大陸的黑暗面也比較多。他雖然也認識一些有權勢的人,但十分清楚,還有人比他認識的人更有權勢。在內地,有權勢的人往往可以不依法辦事,令其他的人感到很沒有保障。

他說,如果單是透過人物關係進行利益輸送,他還可以接受,因為行賄也有一個地下市場,可以進行價格競爭,等於競價時要加多個Premium;以利換利乃商場常態。不過,令他也覺得不妥的是,主持公義的司法部門與執法部門也一樣貪污,那當人們遇到不公平對待時,就會連舉報也不夠膽。

現時,你去內地的公安部門報案,如果不是已弄出人命,或是會釀成社會事件,公安部門都不肯輕易受理,非要找到門路,額外付出代價,公安才肯立案處理。不難想像,若果被舉報的一方如果也願意付錢,而且付得更多的話,難保執法人員會掉轉槍頭,令報案者反而要吃苦頭。

不但公安部門如是,連法官受賄的情況亦時有所聞。在內地打官司,事前若不先找人打點一下,官司就休想打得贏。即使證據確鑿,法官不便當庭亂判,亦有辦法令判令無法執行,贏了也沒有用。

此之所以,大陸近年雖然經濟發展得很快,人們只視大陸為賺錢基地。賺到錢後就不想把錢留在大陸。連高幹子弟也沒有安全感,非要成功移民,才感到安樂。這難道是崛起中的大國應有的景象?因此,中共若是真的想鐵腕治吏的話,首先應整頓執法與司法部門。

(轉載自2009年6月17日am730C觀點)

2009年6月13日 星期六

A Litigation Case in Nanjing

It seems that their perk loan contracts had stipulated that the loan shall be repaid in full by the time the employment contract was terminated.

But in other cases there are no such terms.

It made a difference!

But in other cases there are no such terms.

It made a difference!

质疑上海浦东发展银行的员工借款 (网络修订版) 上海浦东发展银行在全国范围内的的正式员工,都可享有福利性质的极低利率的员工购房周转金借款,也称住房周转金借款。2001年至2007年末,员工购房周转金借款余额已经达到了32.07亿元,发生额七年累计约为41.34亿元。本人虽也是浦东发展银行的员工,却对此项借款的合法合规性存在疑问,现就本人所在的上海浦东发展银行南京分行有关员工借款的相关政策进行分析,进而推断上海浦东发展银行员工借款政策是否合法合规:

㈠偷换概念、白马非马

上海浦东发展银行内的此种员工购房周转金借款,被浦发银行强调为借款而非贷款,存在规避国家相关部门监管的意图。此借款的操作形式、借款所签订的合同、贷后管理方法等均与我行其他正常贷款无异。但是浦发银行在历年对外公布的报表中却是将此类借款归入了“其他应收款”内核算,未在正常的贷款科目内核算。浦发银行之所以这样做,明显是在耍“白马非马”的花招,偷换概念自作聪明的钻国家法律法规的“空子”。 但是,在文后所附的附件012(赵X案催收函),起始即为“2002年8月赵X因购房向我行贷款40万元”。可见,连我们浦发银行有时也会“自然而然”的认为所谓“员工借款”就是正常的贷款。只不过是迫于监管的压力,只能“犹抱琵琶半遮面”了! 我们浦发银行真是太低估了银监会、人行等监管部门同志的智商了。要知道,上海浦东发展银行是一家商业银行,而非一般的企业,更应受到严格的监管,更应有严格的自律意识。因此,员工购房周转金借款的形式及实质内容完全可以将其认定为正常的银行贷款。

㈡利率畸低、涉嫌违法

若可以认定上述所谓员工购房周转金借款确实是贷款性质,而且由于该种贷款利率很低,甚至低于同期的人民银行存款利率。文后所附《按揭贷款还本付息卡》完全可以说明浦东发展银行员工贷款的利率极低,同时也表明员工借款确系正常的银行按揭贷款,还本付息卡上浦发南京分行还“情不自禁”的盖有公章,由此也可说明债权人的确就是上海浦东发展银行南京分行。因此完全可以认定浦发银行涉嫌违反《中华人民共和国商业银行法》、《贷款通则》、《商业银行与内部人和股东关联交易管理办法》中有关对关系人、内部人员贷款的规定。本文中所涉及的人员“于XX”“赵X”“王XX”都曾经或现在仍为上海浦东发展银行南京分行的信贷人员。

㈢瞒天过海、逃避监管

若可以认定上述所谓员工购房周转金借款确实是贷款性质,那么毫无疑问浦发银行对员工购房周转金借款的管理存在严重问题。所有的浦发银行员工的此类借款的数据,浦发银行均没有按照人行的规定,将数据上传至人行的个人征信系统。这些所谓员工借款在人行的征信系统中均没有任何形式的记载和反映,而只是在浦发银行内单独的信贷系统中进行管理。例如:文后所附“赵X案”诉讼材料中的第三被告于XX在我行贷款70万元,购买了位于南京城北地区汇林绿洲广陵苑一套价值近百万的住房,此笔70万元的贷款就完全在人行的征信系统中没有任何记录。因此完全可以认定浦发银行涉嫌违反人民银行颁布实施的《个人信用信息基础数据库管理暂行办法》,恶意逃避人行及国家相关部门的监管。

㈣虚假陈述、欺骗股东

若可以认定上述所谓员工购房周转金借款确实是贷款性质,那么浦发银行完全就有可能存在对广大投资者、股东虚假陈述的可能。至少浦发银行并未在报表中对此类借款(贷款)进行较为详尽、准确的批注和解释。却只是将此类借款(贷款)归入了“其他应收款”内核算,语焉不详,轻描淡写,一笔带过。而且此类借款(贷款)的利率极低,甚至是低于同期人民银行存款利率。浦发银行所谓的员工购房周转金借款发生额七年累计共计约41.34亿元。可由于贷款的利率如此之低,浦发银行为股东创造的利润、收益又有几何?浦发银行借出的每一分钱,都是广大股东的血汗钱。我个人认为浦发银行作为上市公司,此举有严重侵害股东利益的嫌疑。做为普通员工我个人非常欢迎正常发放的员工福利,但浦发银行这样偷偷摸摸的在利率和会计处理上大作文章,粉饰报表,表面看似乎是在合理避税,其实就是在恶意的逃避监管。其所作所为,不得不让我对浦发银行“笃守诚信、创造卓越”的经营理念产生了怀疑。

㈤管理松懈、风险失控

浦发银行所谓的员工购房周转金借款存在很大风险,这些贷款部分采用的是员工互保,在人才流动日渐频繁的今天。应该说如此发放贷款将使我行资产面临极大的不可控风险中。文后所附的部分材料显示的就是上海浦东发展银行南京城东支行与一名已离职的前浦发员工赵X,因员工购房周转金借款纠纷而对簿公堂。同样此笔贷款也应该没有出现在人行的个人征信系统中。 赵X的男友:王XX。也曾同为浦发南京新街口支行的员工,所欠的员工贷款更是数额巨大,据说现在其是“死猪不怕开水烫”,拒不还贷,在新街口支行反响强烈。造成损失的可能性极大。如果的确如此,那么很遗憾,浦发银行和相关责任人极可能触犯《中华人民共和国刑法》第一百八十六条,构成“违法向关系人发放贷款罪”。 并且此类借款(贷款)的利率极低,甚至是低于同期人民银行存款利率,即便是从浦发将贷款贷出,简单的存入任意一家商业银行,即可坐收渔利。我行几乎所有员工都采取各种方式全额使用员工购房周转金借款的额度,有的确实是购买自用住房,但其中很多人都是直接用来投资,或投资商铺,或直接用来炒股购买有价证券等等。 ㈥指鹿为马、丢卒保帅 文后所附的部分材料显示的就是上海浦东发展银行南京城东支行与一名已离职的前浦发员工赵X,因员工购房周转金借款纠纷而对簿公堂。在这些材料中,还可以看出一个问题:借款合同中的甲方债权人以及诉讼中的原告均是:上海浦东发展银行南京分行工会委员会。前浦发员工赵X虽是与浦东发展银行南京分行工会委员会签订了贷款合同,但实际划付款项却是“上海浦东发展银行南京分行”,附件中有实际划付款项的转账支票为证,支票上清清楚楚、明明白白的盖着“上海浦东发展银行南京分行财务专用章”,出票人的账号也是上海浦东发展银行南京分行的。其次,从文后所附的《上海浦东发展银行南京分行员工购房周转金借款暂行办法》同样可以清晰明了的看出员工借款的债权人实际就是上海浦东发展银行南京分行无异。并且《按揭贷款还本付息卡》与《催收函》上均盖有“上海浦东发展银行南京分行”的公章,更加无可辩驳的证明了浦发南京分行债权人的地位。

如本文开始所述,2001年至2007年,浦发银行报表中披露的“其他应收款―住房周转金”项目,在2007年末,余额已达到32.07亿元。七年累计发生额为41.34亿元。难道浦发的工会有几十亿的资产?简直就是亘古奇闻、天方夜谭!更何况这张报表显示的是浦发银行的经营数据,浦发银行在报表中也未对此做出详尽的说明。由此,更进一步说明浦发银行在对外公布的报表中存在虚假陈述的可能性。 浦发银行如此操作意欲何为?依然是为了应付上级监管部门的检查,逃避监管,好象这贷款的债权人是浦发的工会与浦发银行完全无关,若东窗事发则浦发银行可全身而退。可见,浦发的工会只是一个挡箭牌,一个替死鬼。只可惜,浦发银行并不能就此自圆其说,只能在报表中遮遮掩掩、欲盖弥彰。 以上分析可以充分说明,上海浦东发展银行的员工借款完全是违纪违规甚至违法,并存在向投资公众虚假陈述,侵害股东权益的可能。

附件说明

附件001(上海浦东发展银行南京分行员工购房周转金借款暂行办法)

附件002(上海浦东发展银行南京分行员工购房周转金借款合同法)

说明内容:浦东发展银行确有员工贷款存在,并且可以证明出借员工借款的实际债权人为上海浦东发展银行南京分行;

附件003(按揭贷款还本付息卡)

说明内容:浦东发展银行员工贷款的利率极低,同时也表明员工借款确系正常的银行按揭贷款,还本付息卡上并盖有上海浦东发展银行南京分行的公章,由此也可说明债权人实际就是上海浦东发展银行南京分行;

附件004(民事起诉状)

附件005(证据目录)

附件006(举证通知书)

附件007(传票)

说明内容:浦发银行所谓的员工购房周转金借款存在很大风险;

附件009(浦发银行巨额应付职工薪酬的背面):

说明内容:此文选自《证券市场周刊》,说明浦发银行确实存在员工借款,并在报表中进行了不完整、不充分甚至可能是虚假的表述;

附件010(相关法律法规节选):

说明内容:浦发银行此类员工贷款有可能违反的相关法律法规,其中有关条款已用★号标记; 附件011(赵X案转账支票)

说明内容:赵X案中实际划付款项的确实是“上海浦东发展银行南京分行”,由此再次说明了债权人确实就是上海浦东发展银行南京分行;

附件012(赵X案催收函)

说明内容:表明员工借款确系正常的银行按揭贷款,催收函落款为“上海浦东发展银行南京分行”和“上海浦东发展银行南京分行工会委员会”并加盖有公章,第三次说明了债权人确实就是上海浦东发展银行南京分行。

SPDB Responded to Anonymus Letter: Staff Housing Loans Under Good Supervision

SPDB Responded to Anonymus Letter: Staff Housing Loans Under Good Supervision

15:03:10 June 20, 2008 Netease Finance

Exclusive Story. On 17th of June, NetEase Finance received a mysterious and anonymus letter from Sajiawan Bay in Nanjing, which described in details the secret and illegal "perk loans" of the bank's RMB4.134 billion (or US$600million) accumulated in a period of 7 years but yet unknown to the public.

On 20th of June, SPDB sent NetEase a reply on exclusive basis and claimed that during the period from 2001 to 2007, the bank has carried out staff housing loan policies. During the years, all the relevant things and data had, in accordance with international and domestic practices, passed the audit examinations and such information has also been disclosed on timely basis. Meanwhile, SPDB had put a series of strict supervision process and operational procedures in place.

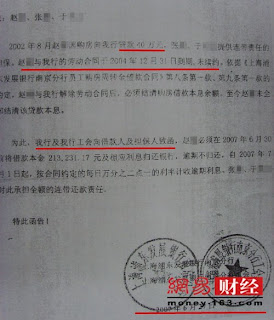

Information from the anonynous letter revealed that the interest rate of the perk loan of the employee surnamed Zhao from September 2002 to December 2004 was 1.65% (the contract term is 15 years) and then increased to 1.875% after Jan 2005. The base rate, however was 5.76% for 5+ years loans made by financial institutions, according to the central bank's data on the website. The source told that SPDB has accumulated about RMB 4.13billion of illegal "perk loan" but yet unknown to the public.

In response to the anonymus letter, the speakman for SPDB relied in an official letter that the bank came to attention of the report about illegal perk loan by NetEase.

The full content of the letter is as follows

SPDB, a responsible and public company, has been under operation in compliance with laws and fulfilling the disclosure obligations. As a domestic listed joint-shares commercial bank, we have not implemented "House Giving Benefits". In order to address the problem in relation to the staff housing, the bank had decided to implement "perk loan" policies during 2001 - 2007 with the approval of the Board. During the years, all the relevant things and data had, in accordance with international and domestic practices, passed the audit examinations and such information has also been disclosed on timely basis. Meanwhile, SPDB had put a series of strict supervision process and operational procedures in place.

浦发银行回应匿名信:对员工住房借款有严格管理

2008-06-20 15:03:10 来源: 网易财经

网易财经独家 6月17日,网易财经收到了一封来自南京萨家湾的神秘匿名信,在这份长达32页的神秘匿名信中,详尽的曝光了上海浦东发展银行(下简"浦发行")7年间累计约为41.34亿元不为人知的违规"福利房贷"黑幕。

6月20日,浦发银行给网易财经独家发来回应表示,在2001-2007年期间,该行实施了员工住房借款制度,历年来,相关情况和数据均按照国际、国内惯例,通过相关审计,并予以了信息披露。同时,就内部就员工住房借款制度也建立了一整套严格的管理办法和操作流程。

在爆料人提供的资料显示,浦发行的赵姓员工在2002年9月至2004年12月"福利房贷"利率为1.65%(赵姓员工的借贷期限为15年),直到2005年1月才上调至1.875%。而央行网站公布数据显示,2002年2月, 5年以上金融机构人民币贷款基准利率为5.76%。 爆料人称,7年间浦发行存在累计约为41.34亿元不为人知的违规"福利房贷"。

针对匿名信的内容,浦发行发来回应函表示,已经注意到了网易财经对"违规福利房贷"黑幕的报道。

回应函全文如下:浦发银行是一家负责任的上市公司,始终坚持依法合规经营,并认真履行上市公司信息披露义务。作为国内一家上市的股份制商业银行,我行根据国家有关规定,没有实行福利分房制度。为解决员工住房问题,经董事会审议通过,在2001-2007年期间,我行实施了员工住房借款制度。历年来,相关情况和数据均按照国际、国内惯例,通过相关审计,并予以了信息披露。同时,我行内部就员工住房借款制度也建立了一整套严格的管理办法和操作流程。(文/小青)

15:03:10 June 20, 2008 Netease Finance

Exclusive Story. On 17th of June, NetEase Finance received a mysterious and anonymus letter from Sajiawan Bay in Nanjing, which described in details the secret and illegal "perk loans" of the bank's RMB4.134 billion (or US$600million) accumulated in a period of 7 years but yet unknown to the public.

On 20th of June, SPDB sent NetEase a reply on exclusive basis and claimed that during the period from 2001 to 2007, the bank has carried out staff housing loan policies. During the years, all the relevant things and data had, in accordance with international and domestic practices, passed the audit examinations and such information has also been disclosed on timely basis. Meanwhile, SPDB had put a series of strict supervision process and operational procedures in place.

Information from the anonynous letter revealed that the interest rate of the perk loan of the employee surnamed Zhao from September 2002 to December 2004 was 1.65% (the contract term is 15 years) and then increased to 1.875% after Jan 2005. The base rate, however was 5.76% for 5+ years loans made by financial institutions, according to the central bank's data on the website. The source told that SPDB has accumulated about RMB 4.13billion of illegal "perk loan" but yet unknown to the public.

In response to the anonymus letter, the speakman for SPDB relied in an official letter that the bank came to attention of the report about illegal perk loan by NetEase.

The full content of the letter is as follows

SPDB, a responsible and public company, has been under operation in compliance with laws and fulfilling the disclosure obligations. As a domestic listed joint-shares commercial bank, we have not implemented "House Giving Benefits". In order to address the problem in relation to the staff housing, the bank had decided to implement "perk loan" policies during 2001 - 2007 with the approval of the Board. During the years, all the relevant things and data had, in accordance with international and domestic practices, passed the audit examinations and such information has also been disclosed on timely basis. Meanwhile, SPDB had put a series of strict supervision process and operational procedures in place.

浦发银行回应匿名信:对员工住房借款有严格管理

2008-06-20 15:03:10 来源: 网易财经

网易财经独家 6月17日,网易财经收到了一封来自南京萨家湾的神秘匿名信,在这份长达32页的神秘匿名信中,详尽的曝光了上海浦东发展银行(下简"浦发行")7年间累计约为41.34亿元不为人知的违规"福利房贷"黑幕。

6月20日,浦发银行给网易财经独家发来回应表示,在2001-2007年期间,该行实施了员工住房借款制度,历年来,相关情况和数据均按照国际、国内惯例,通过相关审计,并予以了信息披露。同时,就内部就员工住房借款制度也建立了一整套严格的管理办法和操作流程。

在爆料人提供的资料显示,浦发行的赵姓员工在2002年9月至2004年12月"福利房贷"利率为1.65%(赵姓员工的借贷期限为15年),直到2005年1月才上调至1.875%。而央行网站公布数据显示,2002年2月, 5年以上金融机构人民币贷款基准利率为5.76%。 爆料人称,7年间浦发行存在累计约为41.34亿元不为人知的违规"福利房贷"。

针对匿名信的内容,浦发行发来回应函表示,已经注意到了网易财经对"违规福利房贷"黑幕的报道。

回应函全文如下:浦发银行是一家负责任的上市公司,始终坚持依法合规经营,并认真履行上市公司信息披露义务。作为国内一家上市的股份制商业银行,我行根据国家有关规定,没有实行福利分房制度。为解决员工住房问题,经董事会审议通过,在2001-2007年期间,我行实施了员工住房借款制度。历年来,相关情况和数据均按照国际、国内惯例,通过相关审计,并予以了信息披露。同时,我行内部就员工住房借款制度也建立了一整套严格的管理办法和操作流程。(文/小青)

Caijing Report - SPDB may change "subsized housing loans" to housing subsidies

浦发拟改“福利房贷”为住房补贴 《财经》记者 沈乎 [06-26 21:09]

浦发已于今年早间取消低息“福利房贷”,正在研究以固定补贴作为员工住房福利 【《财经网》专稿/记者 沈乎】浦发银行前员工举报“福利房贷”一事沸沸扬扬之际,有浦发银行在职员工向《财经》记者证实,今年以来浦发已取消“福利房贷”制度,目前正在研究新的住房福利政策。 数名浦发员工证实,今年早些时候,低息的“福利房贷”已经取消,银行正在研究出台新的住房福利政策,或改为固定补贴的方式,但具体方式和标准尚未确定。 6月中下旬,一封举报浦发银行违规发放“福利房贷”的举报信,从南京不同区域寄至全国范围内的媒体和专家。信中说,浦发银行员工可享受极低利率的员工购房周转金借款,从2001年至2007年末,员工购房周转金借款余额达到了32.07亿元,发生额七年累计约41.34亿元。举报信认为,此种借款实际就是贷款,并且远低于央行规定的人民币贷款基准利率。 浦发银行一位人士表示,“福利贷款”是种过渡安排,其正式名称为员工住房借款制度,举报信将员工住房借款来源等同于银行存款,所以得出违规的结论。 这位人士介绍,实际上,浦发银行是从利润中计提出员工福利款项,并以低息贷款的方式提供给员工:贷款较之补贴,可使员工贷得更大数额的周转金;而利息则是为了确保员工归还周转金。因此,这些员工购房周转金借款并不能与客户的贷款相提并论。 浦发银行在6月20日给媒体的回应函中曾表示,在2001-2007年期间实施的员工住房借款制度,经董事会审议通过,历年来相关情况和数据均按照国际、国内惯例,通过相关审计,并予以信息披露。同时,银行内部就员工住房借款制度,也建立了一整套严格的管理办法和操作流程。 上述人士表示,浦发银行在事件伊始即向上海证券交易所、中国银监会、中国证监会报告了情况,且此种制度安排绝非浦发仅有,在国内和国外的一些银行中都存在。 《财经》记者访问部分中外资银行之后发现,浦发所言非虚,部分中外资银行确实存在类似的“福利贷款”现象,某外资行给员工的贷款利率约比市场利率低3个百分点。 广东一家银行的员工表示,其实之前大部分银行都有“福利房贷”现象,但为了追求上市和合规,许多银行都已陆续取消这种制度。“现在在自家银行柜台开个户,手续费都不能免了。”该员工表示。 一位浦发员工则表示,算上“福利房贷”,浦发银行在股份制银行中的薪酬水平也并不突出,员工们对此颇有怨言。

浦发已于今年早间取消低息“福利房贷”,正在研究以固定补贴作为员工住房福利 【《财经网》专稿/记者 沈乎】浦发银行前员工举报“福利房贷”一事沸沸扬扬之际,有浦发银行在职员工向《财经》记者证实,今年以来浦发已取消“福利房贷”制度,目前正在研究新的住房福利政策。 数名浦发员工证实,今年早些时候,低息的“福利房贷”已经取消,银行正在研究出台新的住房福利政策,或改为固定补贴的方式,但具体方式和标准尚未确定。 6月中下旬,一封举报浦发银行违规发放“福利房贷”的举报信,从南京不同区域寄至全国范围内的媒体和专家。信中说,浦发银行员工可享受极低利率的员工购房周转金借款,从2001年至2007年末,员工购房周转金借款余额达到了32.07亿元,发生额七年累计约41.34亿元。举报信认为,此种借款实际就是贷款,并且远低于央行规定的人民币贷款基准利率。 浦发银行一位人士表示,“福利贷款”是种过渡安排,其正式名称为员工住房借款制度,举报信将员工住房借款来源等同于银行存款,所以得出违规的结论。 这位人士介绍,实际上,浦发银行是从利润中计提出员工福利款项,并以低息贷款的方式提供给员工:贷款较之补贴,可使员工贷得更大数额的周转金;而利息则是为了确保员工归还周转金。因此,这些员工购房周转金借款并不能与客户的贷款相提并论。 浦发银行在6月20日给媒体的回应函中曾表示,在2001-2007年期间实施的员工住房借款制度,经董事会审议通过,历年来相关情况和数据均按照国际、国内惯例,通过相关审计,并予以信息披露。同时,银行内部就员工住房借款制度,也建立了一整套严格的管理办法和操作流程。 上述人士表示,浦发银行在事件伊始即向上海证券交易所、中国银监会、中国证监会报告了情况,且此种制度安排绝非浦发仅有,在国内和国外的一些银行中都存在。 《财经》记者访问部分中外资银行之后发现,浦发所言非虚,部分中外资银行确实存在类似的“福利贷款”现象,某外资行给员工的贷款利率约比市场利率低3个百分点。 广东一家银行的员工表示,其实之前大部分银行都有“福利房贷”现象,但为了追求上市和合规,许多银行都已陆续取消这种制度。“现在在自家银行柜台开个户,手续费都不能免了。”该员工表示。 一位浦发员工则表示,算上“福利房贷”,浦发银行在股份制银行中的薪酬水平也并不突出,员工们对此颇有怨言。

2009年6月12日 星期五

Media Report - SPDB Staff Housing Loans Under Investigation by CBRC

浦发员工福利房贷低于存款利率 银监局正在调查

2008年07月04日03:36 来源: 第一财经日报

浦发银行员工住房借款的资金来源让人生疑。在爆料人提供的购房周转金借款合同中,甲方为“上海浦东发展银行南京分行工会”,但是在转账支票中,却赫然印着“上海浦东发展银行南京分行财务专用章”。

记者查阅浦发银行2007年年报后发现,浦发银行将员工住房贷款纳入“员工住房周转金”,归入“其他资产”内核算,并未作为贷款处理。

“如果是工会的资金就没有问题,如果是信贷资金,是很严重的问题。”一位四大行信贷员对记者说。据一位股份制银行内部员工透露,他们银行内部员工房贷资金来源于信贷资金。

根据央行规定,商业性个人住房贷款利率的下限为基准利率的0.85倍。而当前一些银行的内部员工房贷利率不仅低于央行规定的住房贷款利率下限,甚至低于存款利率。

根据银监会2004年发布的《商业银行与内部人和股东关联交易管理办法》规定,商业银行的关联交易应当按照商业原则,以不优于对非关联方同类交易的条件进行。而商业银行的内部人(包括商业银行的董事、总行和分行的高级管理人员、有权决定或者参与商业银行授信和资产转移的其他人员)属于商业银行的关联自然人。

“用信贷资金向员工贷款可以,但是不能把利息定得很低,这与国家的利率政策相悖。”中央财经大学中国银行业研究中心主任郭田勇说。

如果使用的是信贷资金,那么优惠利率与市场利率之间的利息差,会计上应该作何处理值得进一步推敲。上海国家会计学院一位教授表示,银行应该把低于市场的利息披露为一项员工福利,并且应在员工的未来服务期内摊销,按照员工福利的会计准则处理。

上海银监局一位官员7月2日对《第一财经日报》表示,银行这类优惠利率房贷是内部福利补贴,目前上海银监局正在了解情况,监管层更关注风险、内控以及是否合规。

2008年07月04日03:36 来源: 第一财经日报

浦发银行员工住房借款的资金来源让人生疑。在爆料人提供的购房周转金借款合同中,甲方为“上海浦东发展银行南京分行工会”,但是在转账支票中,却赫然印着“上海浦东发展银行南京分行财务专用章”。

记者查阅浦发银行2007年年报后发现,浦发银行将员工住房贷款纳入“员工住房周转金”,归入“其他资产”内核算,并未作为贷款处理。

“如果是工会的资金就没有问题,如果是信贷资金,是很严重的问题。”一位四大行信贷员对记者说。据一位股份制银行内部员工透露,他们银行内部员工房贷资金来源于信贷资金。

根据央行规定,商业性个人住房贷款利率的下限为基准利率的0.85倍。而当前一些银行的内部员工房贷利率不仅低于央行规定的住房贷款利率下限,甚至低于存款利率。

根据银监会2004年发布的《商业银行与内部人和股东关联交易管理办法》规定,商业银行的关联交易应当按照商业原则,以不优于对非关联方同类交易的条件进行。而商业银行的内部人(包括商业银行的董事、总行和分行的高级管理人员、有权决定或者参与商业银行授信和资产转移的其他人员)属于商业银行的关联自然人。

“用信贷资金向员工贷款可以,但是不能把利息定得很低,这与国家的利率政策相悖。”中央财经大学中国银行业研究中心主任郭田勇说。

如果使用的是信贷资金,那么优惠利率与市场利率之间的利息差,会计上应该作何处理值得进一步推敲。上海国家会计学院一位教授表示,银行应该把低于市场的利息披露为一项员工福利,并且应在员工的未来服务期内摊销,按照员工福利的会计准则处理。

上海银监局一位官员7月2日对《第一财经日报》表示,银行这类优惠利率房贷是内部福利补贴,目前上海银监局正在了解情况,监管层更关注风险、内控以及是否合规。

訂閱:

文章 (Atom)